Von der Gründung zur Abrechnung in 10 Schritten Neben einer Vielzahl an mittlerweile verfügbaren Werkzeugen, kann eine Energiegemeinschaft, solang sie nicht zu komplex aufgebaut ist wie beispielsweise bei einer großen Anzahl an Teilnehmern oder spezielle Preismechanismen einfach selbst gegründet und abgerechnet werden. Voraussetzung für die...

Energie Gemeinschaft – Do It Yourself – Abrechnung

Energiegemeinschaft – Do It Yourself – Abrechnung in 10 Schritten

05.03.2026

Wie rechne ich meine Energiegemeinschaft selbst ab?

Neben einer Vielzahl an mittlerweile verfügbaren Werkzeugen, kann eine Energiegemeinschaft, solang sie nicht zu komplex aufgebaut ist, wie beispielsweise bei einer großen Anzahl an Teilnehmern oder spezielle Preismechanismen, einfach gegründet und abgerechnet werden. Voraussetzung für die Abrechnung ist ein Zugang beim Elektronischen Datenaustausch EDA – die Nutzung ist bis 50 Zählpunkte kostenlos.

Schritt 1: Wie gründe ich meine eigene Energiegemeinschaft?

kleine Energiegemeinschaften können recht einfach selbst gegründet werden. Ein Verein kann bereits ab zwei Personen gegründet werden, die notwendigen Organe sind lediglich der Obmann und der Obmann stv. die beiden zusätzlichen Organe der beiden Rechnungsprüfer kann auch jemand externer wie ein Steuerberater übernehmen.

Dafür wird ein Verein gegründet und dessen Gründung angezeigt. Dafür sind insbesondere Vereinsstatuten notwendig und eine geringe Anzeigegebühr zu entrichten. Anschließend müssen die folgenden Schritte abgearbeitet werden bis die Energiegemeinschaft in Betrieb gehen kann:

-

Vereinsstatuten und Gründungsversammlung (inkl. Protokoll)

-

Anzeige bei der Bezirkshauptmannschaft / Vereinsbehörde

-

Vereinsstatuten

-

Vereinsorgane (mind. Obmann und Obmann stv.)

-

Zustelladresse notwendig für späteren Verlauf (Netzvertrag)

-

-

Beantragung Steuernummer beim Finanzamt (persönlich oder per Post)

- Vereinsstatuten

- Vereinsregisterauszug

-

Registrierung der EEG als Marktteilnehmer

-

Registrierung der EEG beim Netzbetreiber

- Abhängig vom Bundesland

-

Anmeldung bei EDA

-

Registrierung Zählpunkte bei EDA https://www.eda.at/

- Teilnahme wird von den Nutzern im eigenen Smart-Meter Webportal under „Freigaben“ bestätigt

-

In der Energiegemeinschaft wird jetzt der produzierte Erneuerbare Strom von den Produzenten an die Konsumenten verrechnet. Neben einer deutlichen Reduktion der Netzgebühren ist es so insbesondere möglich Strom direkt und einfach miteinander zu teilen.

Die Stromerzeugungsanlagen können sowohl der Energiegemeinschaft gehören, als auch deren Vereinsmitgliedern. Wir gehen folgend von einer kleinen Energiegemeinschaft aus, in welcher die Vereinsmitglieder teils selbst Photovoltaikanlagen besitzen. In diesem Fall wird zunächst der Eigenstrombedarf gedeckt. Der Überschussstrom wird an die Energiegemeinschaft geliefert. Was nicht zum gleichen Zeitpunkt in der Energiegemeinschaft aufgenommen wird, wird ins Netz eingespeist. Meist hat immer noch die OeMAG die attraktivsten Einspeisetarife Marktpreis. Zwischen den Teilnehmern muss ein Preis vereinbart werden und eine Bezugs- bzw. Einspeisevereinbarung erstellt werden. Umfangreiche Vorlagen gibt es auf der Website Energiegemeinschaften.

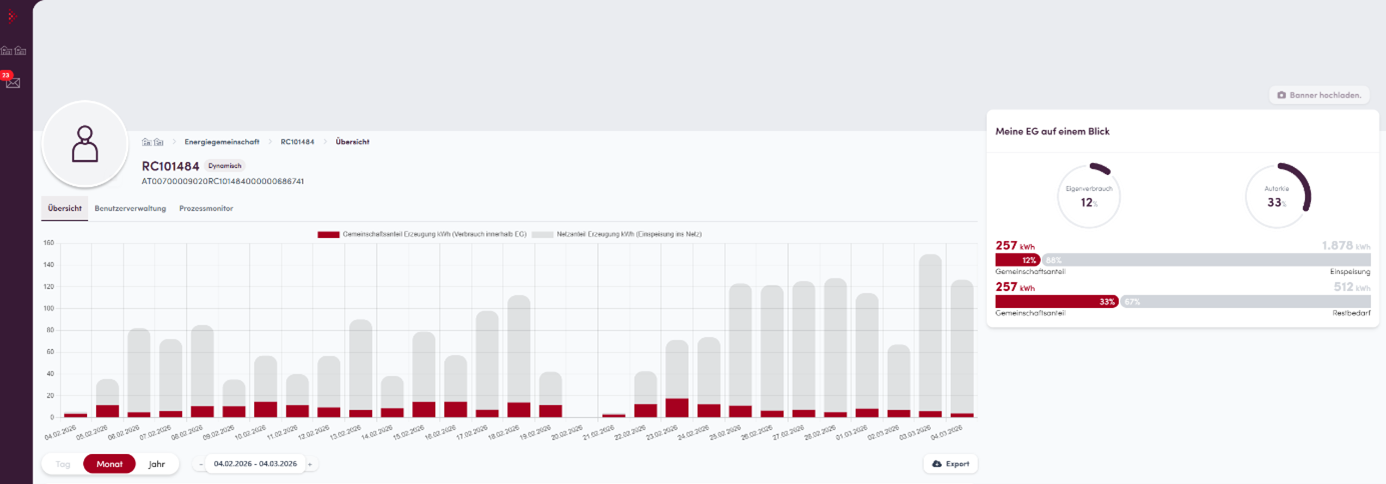

Im Elektronischen Datenaustausch ist jetzt die Energiegemeinschaft mit den Erzeugern und Konsumenten ersichtlich.

Mit der Funktion „Export“ können die Daten heruntergeladen werden. Dazu muss zunächst der Zeitraum ausgewählt werden. Zum Stand 05.03.2026 kann der Export immer nur für ein Monat erfolgen. Bei einer Jahresabrechnung müssen also für jedes Jahr 12 Monats-Dokumente heruntergeladen werden.

- Schritt 2: Auswahl Zeitraum (Achtung Auswahl von gesamten Monaten)

- Schritt 3: Klick Export

- Schritt 4: Die Dateien werden per Link über E-Mail versendet à Link klicken

- Schritt 5: Ablage der heruntergeladenen Dokumente in einem Abrechnungsordner „EEG“

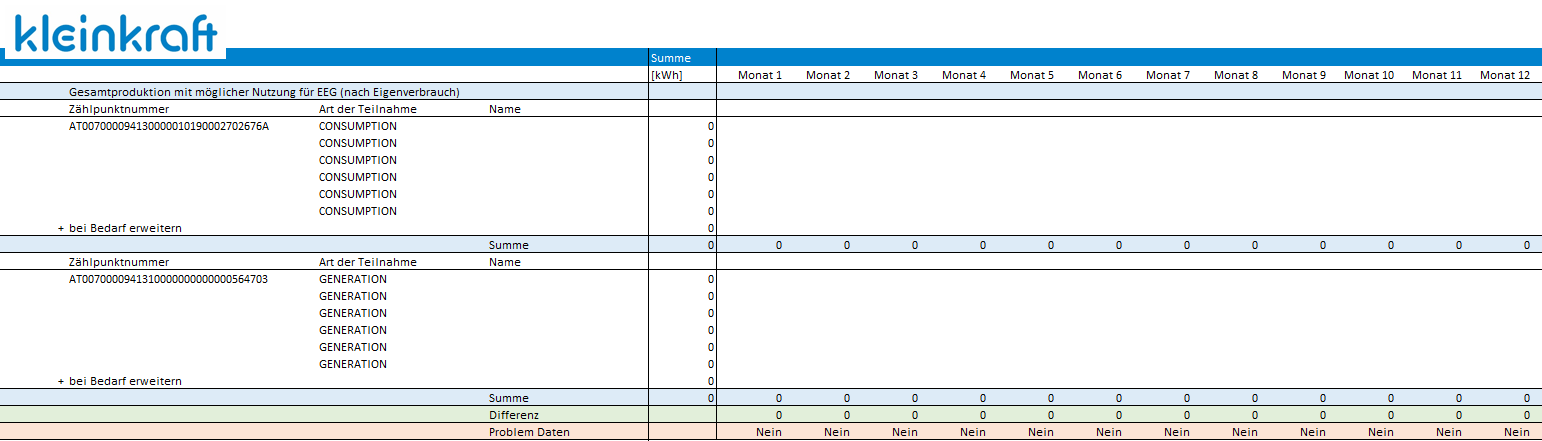

Erstellung eines Abrechnungs Excel-Dokumentes

- Schritt 6: Erstellung neues Excel-File und Beschriftung mit bspw. „EEG“

- Schritt 7: Aufbau Excel File Hier Herunterladen

- Schritt 8: Eintragung der Zählpunkte, Energierichtung und Namen – Eine Monatsübersicht öffnen und die Struktur ins Excel übertragen

- Schritt 9: Öffnen der monatlichen Dokumente und direkte Verlinkung der Dokumente: Im monatlichen Abrechnungsdokument rechts oben auf „Bearbeitung aktivieren“

- Auswahl des Verbrauchs über Spalte „Eigendeckung gemeinschaftlicher Erzeugung [kWh]“: In Zelle F8 des Abrechnungsdokumentes Doppelklick, dann ein = Zeichen schreiben und in Monats-Excel die Zelle I7. Die Zellen F8 und I7 des Beispiels müssen dieselbe Zählpunktnummer haben

- Auswahl der Produktion über Spalte „Gesamte gemeinschaftliche Erzeugung [kWh]“ – „Restüberschuss bei EG und je ZP [kWh]“: In Zelle F17 im Abrechnungsdokument Doppelklick, dann ein = Zeichen schreiben und in Monats-Excel Zelle K8 auswählen ein – Zeichen und Zelle N8 wählen. Die Zellen F17 und K8 und N8 des Beispiels müssen dieselbe Zählpunktnummer haben

- Für alle Monate wiederholen

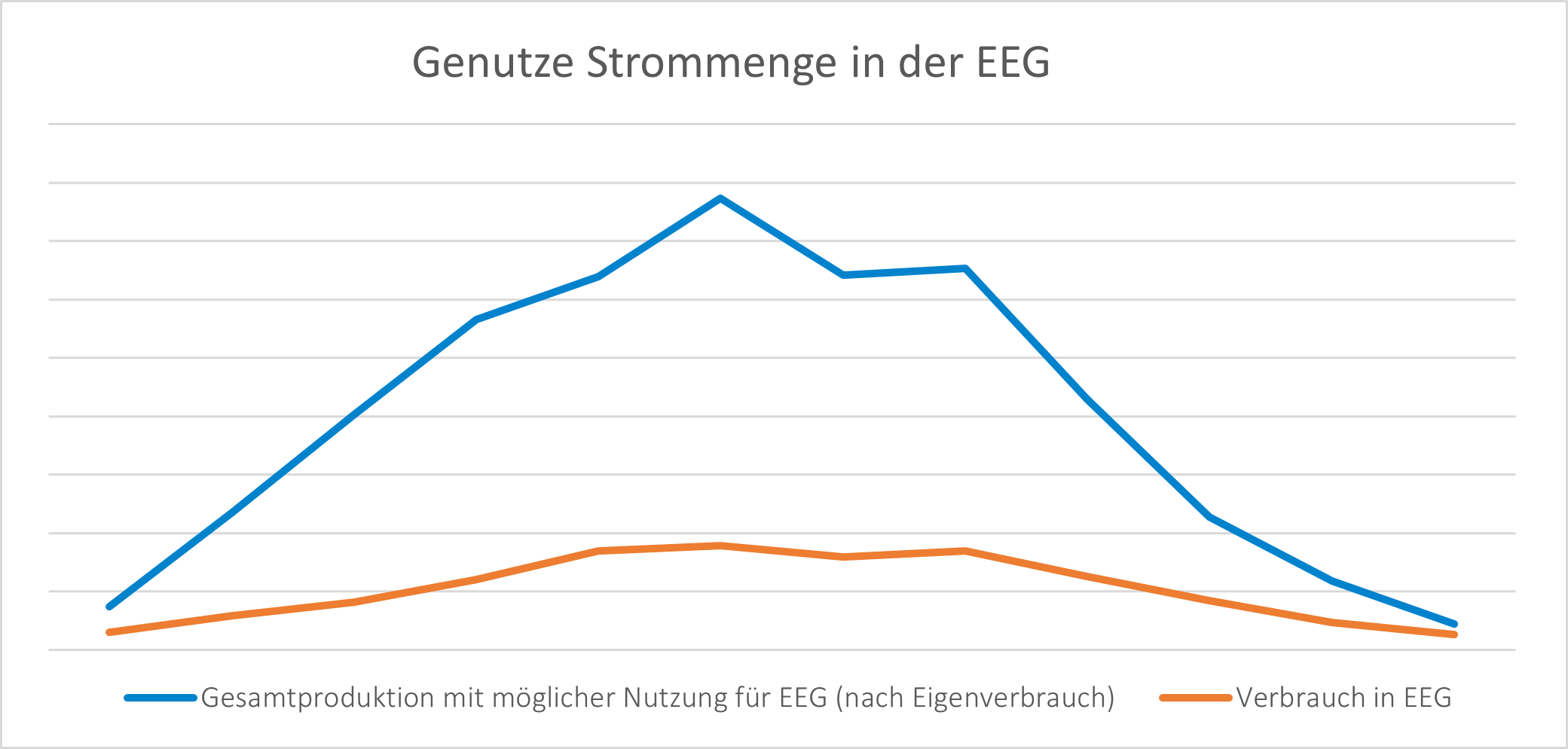

- Schritt 10 – Optional: in Zeile 6 des Abrechnungsdokumentes je die Werte aus dem monatlichen Abrechnungsdokument L3 eintragen. Das ist die Gesamte der EEG zur Verfügung stehende Energiemenge und man sieht im Vergleich zu Zeile 24 wie viel davon genutzt wird.

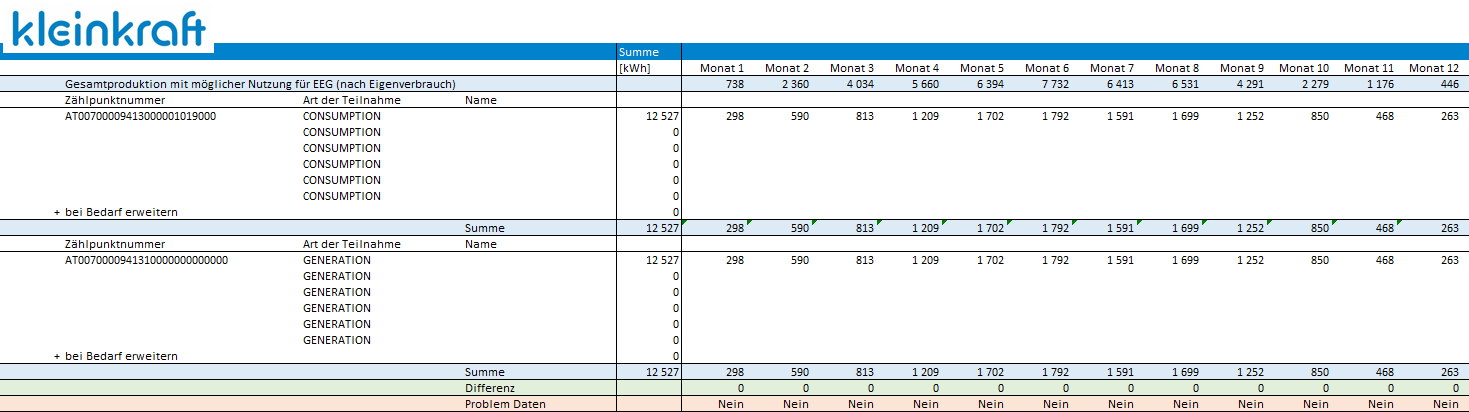

Ergebnis der Abrechnung

In der Energiegemeinschaft wurden im Jahr 12.527 kWh eingespeist und bezogen.

Optional kann mit den Zahlen aus Schritt 10 die folgende Übersicht erstellt werden. Im Abrechnungsdokument müssen die Zeilen den abgerechneten Monaten angepasst werden.

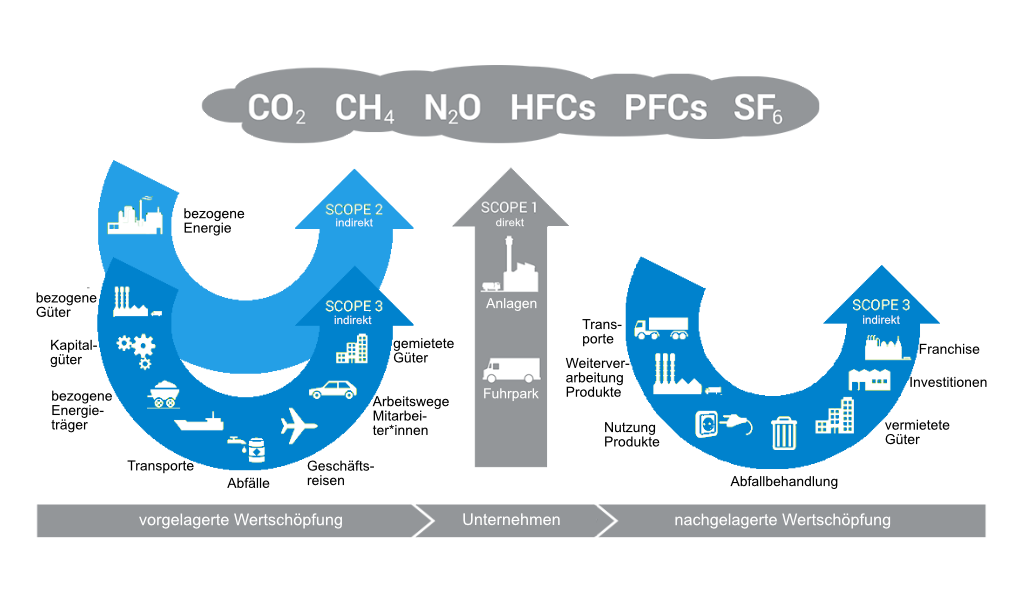

Scopes der Treibhausgas-Emissionen [adaptiert nach GHG Protokoll]

Scopes der Treibhausgas-Emissionen [adaptiert nach GHG Protokoll]